2020年中國節能服務產業規模與競爭格局全景分析 聚焦節能管理服務

2020年,在全球經濟形勢復雜多變與國內“雙碳”目標初步提出的背景下,中國節能服務產業展現出強大的韌性與發展潛力。其中,節能管理服務作為產業的核心組成部分,其市場規模、競爭態勢與未來走向備受關注。本文旨在對2020年中國節能服務產業,特別是節能管理服務領域的規模與競爭格局進行深入分析。

一、 2020年中國節能服務產業總體規模

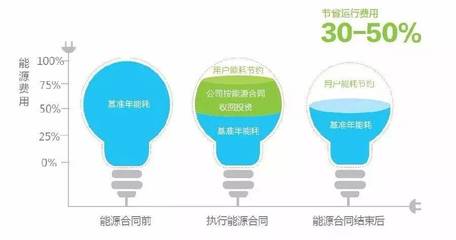

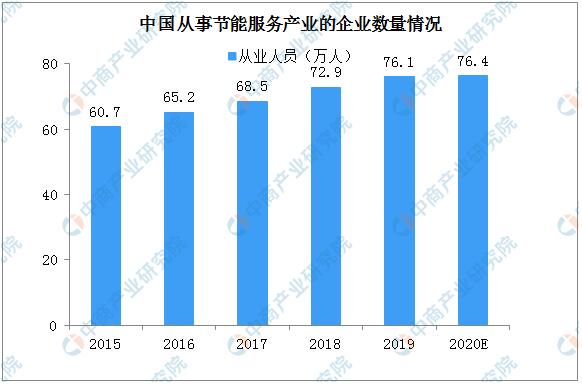

根據中國節能協會節能服務產業委員會(EMCA)及相關市場研究報告數據,2020年,中國節能服務產業總產值繼續保持增長態勢,預計超過5900億元人民幣,產業從業人員約76萬人。盡管受到新冠疫情的短期沖擊,部分項目執行進度有所延緩,但在國家持續推進生態文明建設、堅決打好污染防治攻堅戰的政策驅動下,尤其是在工業、建筑、公共機構等重點領域的能效提升需求持續釋放,節能服務市場的基本盤保持穩固。合同能源管理(EPC)作為主流商業模式,其投資在2020年形成年節能能力超過3800萬噸標準煤,減排二氧化碳超過1億噸,顯示出顯著的環境與經濟效益。

二、 節能管理服務領域深度剖析

節能管理服務是節能服務產業中技術密集、知識密集型的細分領域,它不同于單一的設備銷售或工程改造,而是為客戶提供系統性的能源診斷、方案設計、技術改造、運營維護、融資安排乃至碳資產管理等全過程的專業化服務。

- 市場規模與增長動力:2020年,節能管理服務市場規模在整體產業中占比顯著,是價值創造的關鍵環節。其增長主要源于:

- 政策強力驅動:“十三五”節能減排綜合工作方案收官,各項約束性指標壓力轉化為市場需求;《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》等頂層設計為產業發展指明方向。

- 企業內生需求:在經濟下行壓力下,企業降本增效意愿強烈,能源成本管控成為提升競爭力的重要手段。

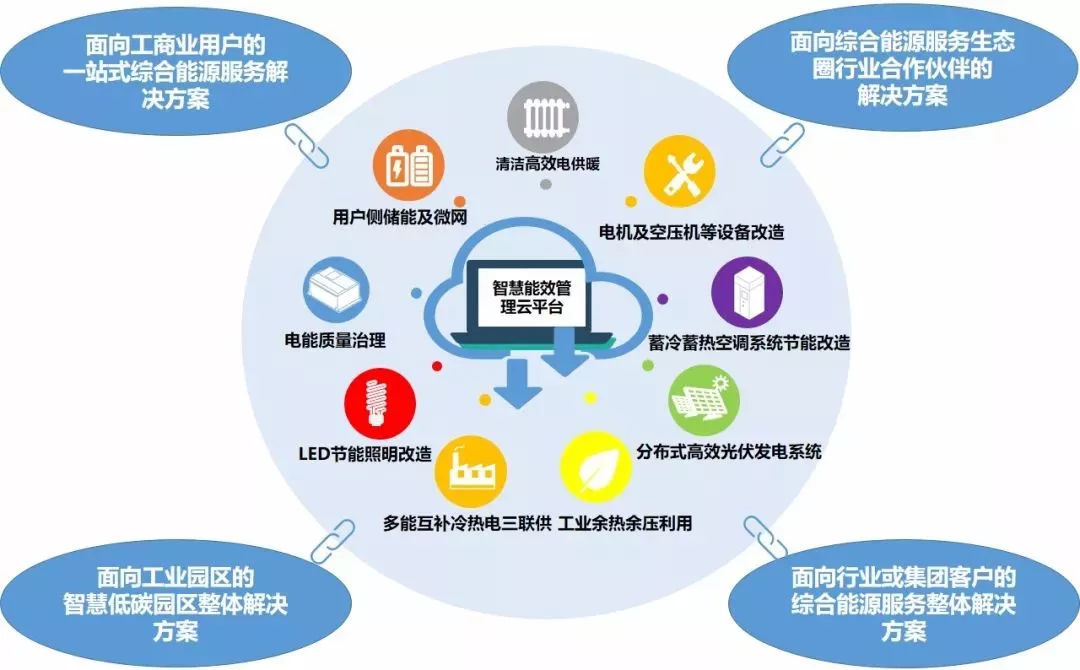

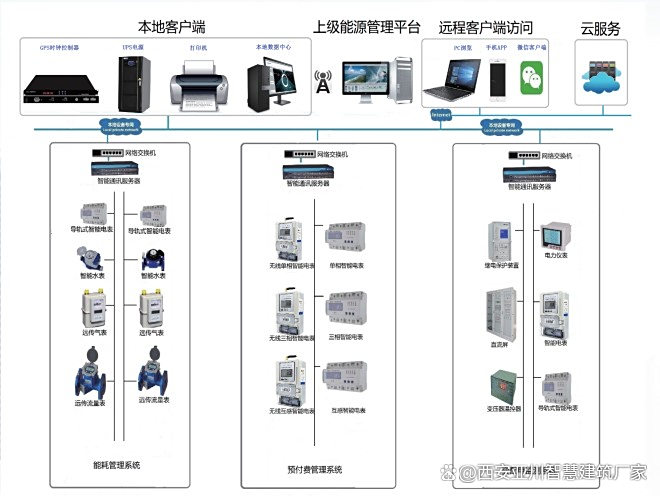

- 技術融合創新:物聯網、大數據、云計算、人工智能等新一代信息技術與節能管理深度融合,催生了智慧能源管理平臺、能效監測系統等新業態、新模式,提升了服務的精準度和附加值。

- 服務內容演進:服務范圍已從初期的能耗監測、審計,擴展到涵蓋能源系統優化、分布式能源項目開發、電力需求側管理、綠色金融解決方案等綜合性服務。特別是在工業互聯網和智能制造背景下,為高耗能行業(如鋼鐵、建材、化工)提供流程工業節能和系統節能解決方案成為高端戰場。

三、 產業競爭格局分析

2020年,中國節能服務產業(含節能管理服務)的競爭格局呈現“多元化、梯隊化、生態化”的鮮明特征。

- 市場參與者類型:

- 國家隊與大型國企:如國家電網旗下的綜合能源服務公司、中節能、各大發電集團的節能服務子公司等。它們憑借雄厚的資本實力、品牌信譽和龐大的客戶資源(尤其是自身體系內),在大型、綜合性節能項目(特別是公共機構、工業園區)中占據主導地位。

- 上市公司及行業龍頭:包括專注于細分領域的上市節能服務公司(如天壕環境、雙良節能等)以及在建筑節能、工業節能等領域深耕多年的龍頭企業。它們技術積累深厚,商業模式成熟,市場認可度高,是市場競爭的中堅力量。

- 專業技術服務公司:大量中小型、民營的節能技術服務公司,專注于特定技術(如余熱利用、電機系統節能、照明節能)或特定區域市場。它們機制靈活,創新活躍,是市場活力的重要來源,但在融資能力和項目規模上存在一定局限。

- 跨界進入者:包括互聯網科技公司(提供智慧能源管理云平臺)、裝備制造商(向服務端延伸)以及金融機構(提供綠色融資服務),它們正在重塑產業生態和競爭邊界。

- 競爭態勢特點:

- 從單一技術競爭轉向綜合解決方案能力競爭:客戶越來越需要“一攬子”解決方案,這對服務商的技術集成、項目管理、融資和長期運營能力提出了更高要求。

- 區域市場差異明顯:東部沿海經濟發達地區、高耗能產業集中區域(如華北、華東)市場需求更為旺盛,競爭也更為激烈。中西部地區市場潛力大,但項目支付能力和商業環境存在挑戰。

- “融資能力”成為關鍵競爭要素:合同能源管理項目前期投資大、回收期長,能否獲得低成本、靈活的融資,直接影響企業的市場拓展速度和項目承接規模。

- 合作共贏生態初現:不同類型的企業之間開始出現更多戰略合作,例如技術公司與資本方合作、區域型公司與全國性平臺合作等,共同開發市場,共享收益。

四、 發展趨勢與展望

隨著“碳達峰、碳中和”國家戰略的深入推進,節能服務產業,尤其是節能管理服務,將迎來歷史性發展機遇。產業規模有望持續快速增長,服務內涵將進一步向數字化、智能化、系統化升級。競爭格局預計將加速整合,擁有核心技術、強大資本運作能力和卓越品牌信譽的頭部企業優勢將更加凸顯,市場集中度有望提升。以數據驅動的能效服務、碳資產管理服務等新興領域將成為新的競爭藍海。中國節能管理服務市場正從成長期向成熟期邁進,一個更加規范、高效、創新的產業生態體系正在形成。

如若轉載,請注明出處:http://m.mz999.cn/product/19.html

更新時間:2026-06-19 02:49:51